El nuevo sistema de cotización para autónomos que se empezaó a implantar de forma escalonada en 2023 afecta de forma clara a los autónomos societarios. El legislador, consciente de que es un colectivo que en su mayoría ha estado siempre cotizando por la base mínima y no ha podido disfrutar de ningún tipo de bonificación, ha querido asimilarlos al resto de autónomos en este nuevo sistema por ingresos reales.

Tienes otro post en nuestro blog que detalla los cambios, no solo de bases y cotización, sino también de nuevas prestaciones.

Con el nuevo sistema aprobado los autónomos societarios tienen una base de cotización mínima que ha quedado fijada en 1.000 euros al mes con una cuota resultante de 310 euros al mes en 2024. Este valor de cuota mínima es inferior a la del sistema previo. Los autónomos societarios pagan ahora 377,87 euros al mes de cuota mínima a la Seguridad Social. Este cambio se traduce en un ahorro anual de 814,44 euros.

Sin embargo, si realmente se pretende que los autónomos societarios también coticen por ingresos reales, las cantidades que ingresen como remuneración por parte de la sociedad afectarán la base por la que tendrán que cotizar. Punto clave que afectará de forma directa a multitud de pequeñas y medianas empresas en las que los roles de la propiedad, accionariado y las personas que realizan el trabajo están mezclados.

Si ese es tu caso y quieres empezar a poner orden separando patrimonio familiar, profesional y revisar con atención el accionariado y participaciones teniendo en cuenta cómo afecta a tu carga fiscal y a costes como la cotización de autónomos contacta con nosotros, podemos ayudarte.

En los dos años posteriores, 2024 y 2025 la base mínima para este colectivo se establecerá en los Presupuestos Generales del Estado. A partir del año 2026 se asimilan al grupo 7 de cotización del Régimen General (Auxiliares administrativos en la actualidad) donde se indicará cuál es su base de cotización.

¿Qué es un autónomo societario?

Un autónomo societario es una persona trabajadora en régimen de autónomo que ha constituido una sociedad mercantil. No todos los socios tienen la obligación de estar en este régimen, la ley establece los requisitos pero aquellos que están obligados deben cotizar por el mismo incluso si percibe una nómina de la sociedad por trabajos realizados. Cuando hay varios socios o administradores, a menudo surge la duda de quien debe darse de alta en la sociedad. Estos son los supuestos que contempla la ley:- Tener al menos el 25% del capital de la sociedad y ejecutar labores de dirección o gerencia.

- Tener al menos el 33% del capital y trabajar en la empresa.

- No tener participaciones, pero convivir con uno de los socios con mínimo el 50% de capital.

Cálculo de la cuota de autónomos societarios 2023

El nuevo sistema establece que el cálculo de la cuota por ingresos reales debe realizarse de la misma forma que cualquier otra persona trabajadora por cuenta propia. Deberán acogerse a un tramo de cotización en base a los rendimientos, respetando esa base mínima de 1000 euros. La principal novedad es que a la hora de hacer el cálculo de los rendimientos netos del autónomo societario, este tiene la posibilidad de deducir un 3% en concepto de gastos no justificables, en vez de un 7% como los autónomos persona física. Con el nuevo sistema los autónomos societarios deberán estimar los rendimientos netos previstos en el ejercicio (entre el 1 de enero y el 31 de diciembre de 2023) atrás quedan los tiempos en las que se podía llevar una gestión precaria sin preocuparse de tener una contabilidad al día. La Seguridad Social ha establecido una fórmula para determinar este importe. Esta sería la siguiente: calcular primero los rendimientos netos anuales de la actividad (ingresos menos gastos deducibles), sumarle luego todas las cuotas que ha pagado el autónomo a la Seguridad Social durante el ejercicio, y aplicar una reducción del 3%, en concepto de gastos de imposible justificación. Una vez obtenida la cifra, se divide entre 12. El resultado es el rendimiento neto mensual por el que deberán cotizar.¿Qué sucede si decidimos no ajustar la base a los rendimientos reales?

Hay dos opciones, hacer ajustes durante el año de forma voluntaria o ya se prevé que la TGSS regularice de oficio al año siguiente cuando cruce los datos obtenidos de la declaración de renta de la AEAT con lo cotizado. La recomendación es siempre ir regularizando de forma voluntaria en el mismo ejercicio para evitar recargos.¿Puede pagar la cuota de autónomo la sociedad?

Aunque es una práctica extendida la realidad es que decidir que la empresa sea quien se haga cargo del pago de la cuotas de los socios es un error. Lo correcto es que en la remuneración que se pacte se tenga en cuenta ese coste y sea el mismo autónomo societario quien abone sus cuotas de autónomo. El gasto no se pierde, por un lado las nóminas son gastos deducibles para la sociedad y por otro la cuota de autónomos es deducible de cara a la declaración de la renta (IRPF) del socio.Ejemplos de cálculo de los rendimientos netos

Los societarios si son altas este año, pueden comenzar con la base de cotización mínima de 1000€, pero después, se regularizara en base a los rendimientos netos obtenidos.

La regularización la hará TGSS, con los datos declarados en su renta, en la casilla rendimientos netos que le facilitara hacienda.

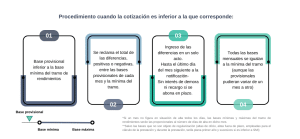

Ejemplo 1, si sus rendimientos netos al final son mayores que lo previsto.

Elige la base mínima de los 1000 € el 31,20% la cuota que paga es de 312 €.

Después cuando regularizan, resulta que ha tenido un rendimiento neto de 4500 € (y el no ha ido ajustando sus bases durante el año).

Estaría en el tramo 11 de rendimientos mensuales, que va desde 4050 a 6000 €, y que le toca una base mínima de 1372,55 € y una máxima de 4495,50€ le regularizaran a razón de la base mínima de su tramo 1.372,55 € el 31.20% le representa una cuota de 428,23 €.

Le reclamaran la diferencia entre 428,33 -312= 116,23 * 12 meses = 1394,76 €, que tendrá que pagar en el mes siguiente de recibir la notificación.

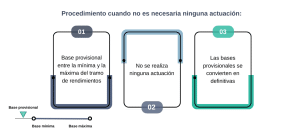

Ejemplo 2, que su rendimiento neto , al final están dentro del baremo de lo cotizado.

En este ejemplo es que obtiene unos rendimientos netos de 1700 €.

Estaría en el tramo 3 de rendimientos mensuales, que va desde 1500 a 1700 €, y que le toca una base mínima de 960,78 € y una máxima de 1700€, como tenia elegida una base de 1000€, en este ejemplo como su cotización esta entre la base mínima y la máxima, se consolidarían su bases de cotización y no habrá ningún tipo de devolución.

Tipos de autónomos societarios

Autónomos societarios que son socios administradores

Tienen al menos un 25% de las participaciones sociales y desempeñan el rol de dirección ejecutiva del negocio. La remuneración no será en forma de nomina sino como una factura emitida de forma mensual. En casos en que posea menos del 25% de participaciones, es posible emitir una nomina mensual pero no se cotizará bajo el Régimen General de la Seguridad Social, sino bajo el Régimen General Asimilado.Autónomos societarios sin roles ejecutivos

En estos casos depende del % de participaciones que se posea, por normal general:- Menos del 33% del capital social de la empresa: si el socio trabaja en la empresa podrá cotizar y estar dado de alta en el Régimen General de la Seguridad Social.

- Más del 33% del capital social de la empresa: el socio deberá darse de alta como autónomo y emitir factura a la empresa cada mes.

Autónomos societarios: emite factura o nómina

Una confusión habitual es saber si el autónomo societario debe emitir factura o tener una nómina como cualquier persona trabajadora por cuenta ajena. La Dirección General de Tributos (DGT), en comunicaciones vinculantes (V1147-15 y V1148-15), aclara que un autónomo societario debe emitir factura cuando este realice un trabajo independiente y que esta factura debe ir con IVA. La DGT entiende que es trabajo independiente, cuando:- Emplea medios y recursos propios para realizar la actividad.

- Las tareas que desempeña no integran en la estructura organizativa de la empresa, como lo haría un asalariado (organiza su propio horario laboral y vacaciones).

- Soporta el riesgo económico de su actividad de forma independiente. Si, por ejemplo, un cliente no paga una factura del autónomo societario, la sociedad no cubrirá esa deuda.

- Tiene una responsabilidad contractual con sus clientes.

Asuntos pendientes de la administración

Son muchos. La norma no ha descendido a aclarar puntos como por ejemplo:- Que sucede con socios que trabajan para varias sociedades con participaciones mayores del 25%.

- Que sucede con autónomos societarios que además trabajan por cuenta ajena en otros negocios.

La conclusión final es que si eres un autónomo societario, la mejor opción es contar con un asesor que pueda darte una visión global teniendo en cuenta la fiscalidad (tuya personal y la de la sociedad) y los cambios en legislación laboral evitando problemas en el futuro.

No dudes en contactar con nosotros si deseas asesoramiento sobre este nuevo sistema y cómo puede impactar a tu actividad económica.

Foto de Pexels.